宏信证券 管涛:解密干预日元贬值的一些魔鬼细节丨汇海观涛

4月份以来,日元对美元汇率不断创下34年来的新低。4月29日,日元汇率盘间跌破160比1后突然止跌反弹,一度升破155比1,美元对日元汇率全天收跌1.27%。尽管日本财务省官员对此不予置评,但市场纷纷猜测这是日本官方出手干预的结果,规模约为5.5万亿日元(约合310亿美元)。此后,市场猜测5月2日日本官方再度出手,规模约为3.5万亿日元(约合220亿美元)。 日元汇率自1973年4月开始自由浮动,但日本政府长期热衷于直接入场干预日元汇率涨跌,直到2004年3月才结束了长达15个月的干预日元升值

-

4月份以来,日元对美元汇率不断创下34年来的新低。4月29日,日元汇率盘间跌破160比1后突然止跌反弹,一度升破155比1,美元对日元汇率全天收跌1.27%。尽管日本财务省官员对此不予置评,但市场纷纷猜测这是日本官方出手干预的结果,规模约为5.5万亿日元(约合310亿美元)。此后,市场猜测5月2日日本官方再度出手,规模约为3.5万亿日元(约合220亿美元)。

日元汇率自1973年4月开始自由浮动,但日本政府长期热衷于直接入场干预日元汇率涨跌,直到2004年3月才结束了长达15个月的干预日元升值,基本退出了外汇常态干预。此后,日本对日元汇率波动以口头干预为主,偶尔也直接下场。如2010年9月15日、2011年3月18日和2011年8~10月,日本曾单独或与其他西方国家联合干预日元升值。

上次干预日元贬值是当2022年日元汇率滑向145和150比1时,日本官方分别于当年9月22日(美联储宣布连续三次加息75个基点次日)、10月21和10月24日(美联储宣布连续四次加息75个基点前夕)入市,干预规模分别为28382亿日元(约合195亿美元)、56202亿日元(约合375亿美元)和7296亿日元(约合50亿美元),合计91880亿日元(约合619亿美元)。复盘2022年的三次干预,我们可以提前把握最近这轮干预的部分细节。

日本央行并非动用外汇存款实施干预

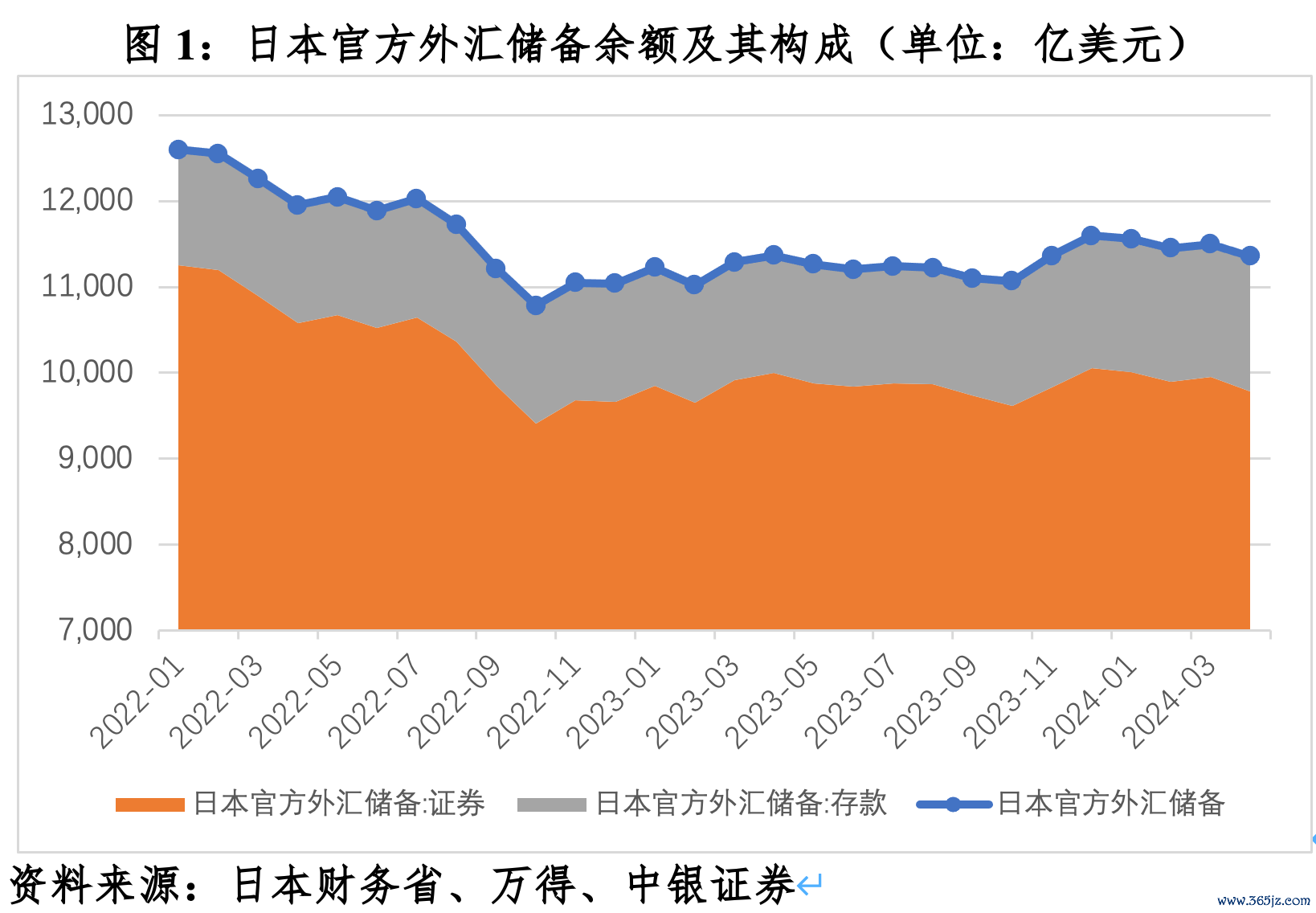

入市干预汇率贬值需要消耗外汇储备。根据日本财务省公布的数据,日本外汇储备由证券资产和外汇存款构成,后者包括存在境外央行和国际清算银行、总部设在日本的银行、总部不设在日本的银行,以及总部不设在日本但位于日本的银行的存款。需要指出的是,日本是由财务省持有外汇储备并负责汇率政策,但财务省委托日本央行经营管理外汇储备并实施汇率调控。故日本外汇干预名义上是日本央行在具体操作,其背后是接受财务省指令并使用特别国债资金账户实施干预,外汇储备不论增减都不影响央行资产负债表。这与美国相似,但与包括中国在内的许多国家制度安排大不相同,因为国际惯例并非是唯一的。

有观点认为,外汇存款的流动性强于证券资产,所以,日本央行大概率会先动用银行的存款来实施干预。截至2024年3月底,日本外汇储备中外汇存款余额为1550亿美元,占到外汇储备的13.5%。这是市场臆想中日本央行干预日元贬值的第一道能力边界。然而,事实并非如此。

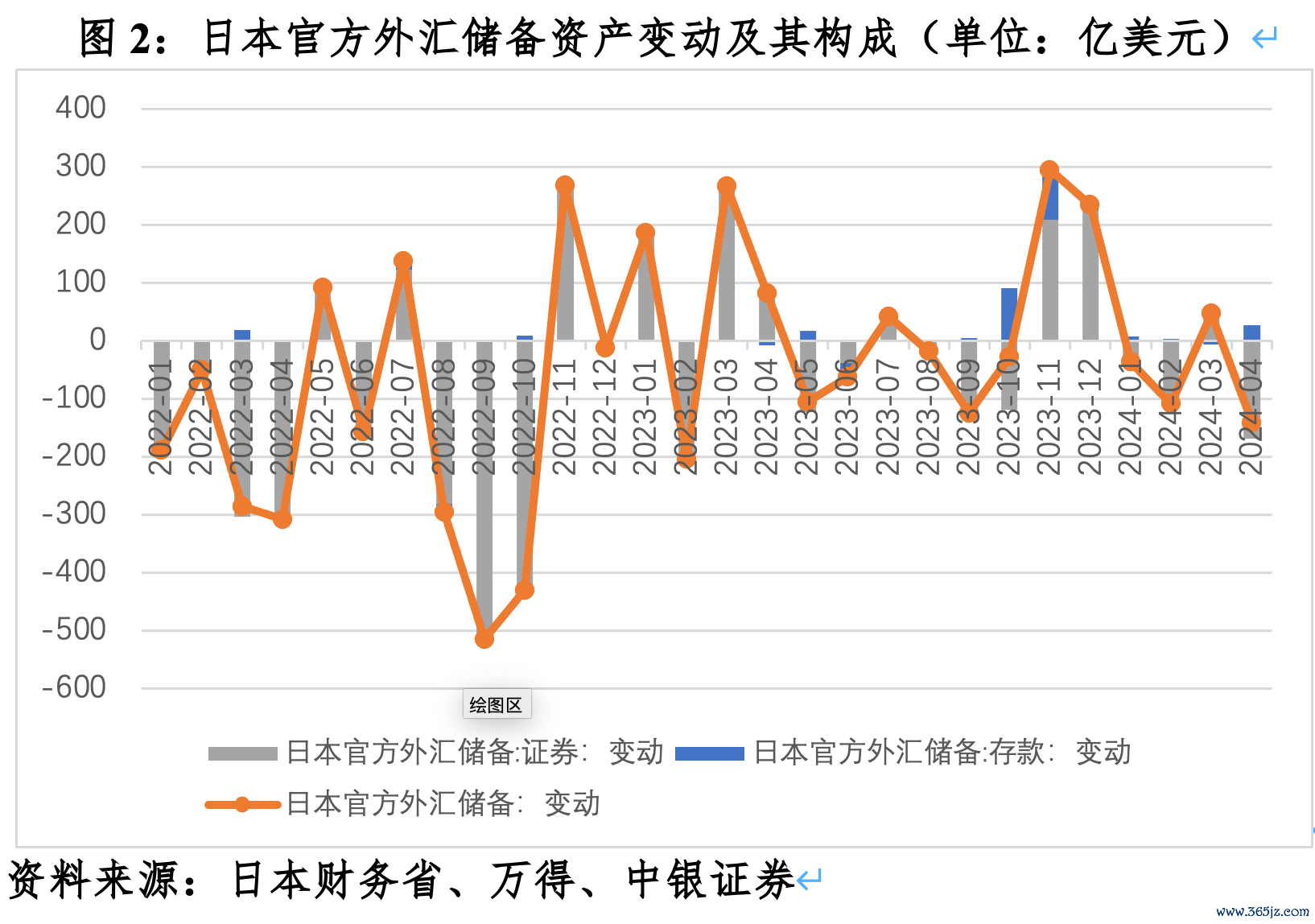

以2022年为例,当年9、10月份日本外汇储备分别减少515亿和430亿美元,合计减少945亿美元,远大于同期实际干预规模。二者缺口主要反映了当时美联储紧缩预期下,全球金融动荡引发的负估值效应。进一步分析当时日本外汇储备变动的结构:9月份,证券资产减少515亿美元,外汇存款未变;10月份,证券资产减少439亿美元,外汇存款增加9亿美元。可见,日本央行是直接出售证券资产获得干预所需的外汇资金,而不是动用外汇存款。

其背后可能的逻辑是,动用外汇存款会惊动相关银行特别是外国央行,这有违外汇干预突然性和隐蔽性的要求,也有失市场公平。据日本财务省统计,截至2024年3月底,日本外汇储备中存在国外央行和国际清算银行的存款余额为1546亿美元,占到外汇存款总额的99.73%,另有3.93亿美元存在总部在日本的银行,占到0.25%。

更为关键的是,证券资产流动性未必不如外汇存款。一方面,日本外汇储备中的证券资产绝大部分为美国国债,而各个期限的美债市场都是全球流动性最好、变现能力最强的市场;另一方面,日本外汇储备中的存款不一定都是活期,而可能是定期抑或做了结构性存款和委外经营的安排,其流动性难以保障。

4月底的干预沿用了上述操作模式。最新数据显示,4月份,日本外汇储备余额减少142亿美元,其中,证券资产减少169亿美元,外汇存款增加72亿美元(主要是存在国外央行和国际清算银行的存款增加了相应规模)。鉴于4月份美联储紧缩预期重估,全球再度股债汇“三杀”,日本外汇储备余额的下降应该包含了汇率及证券资产价格变动产生的负估值效应。由此,日本央行4月29日的实际干预规模有可能远小于市场的猜测。然而,也不排除当月计提了外汇储备投资收益,被用于外汇干预。

日本干预对美债收益率的影响不确定

4月底,美国财长耶伦被问及日本可能干预日元汇率时表示,干预是不得已而为之,只出现在过度波动中,而且他们会提前磋商。这被市场解读为,美国财政部婉拒了与日本联合干预的请求,因为美方担心干预日元贬值引发的美债抛售会加剧美债收益率的上行压力。但是,从2022年相关数据看,前述猜测也缺乏确凿的证据。

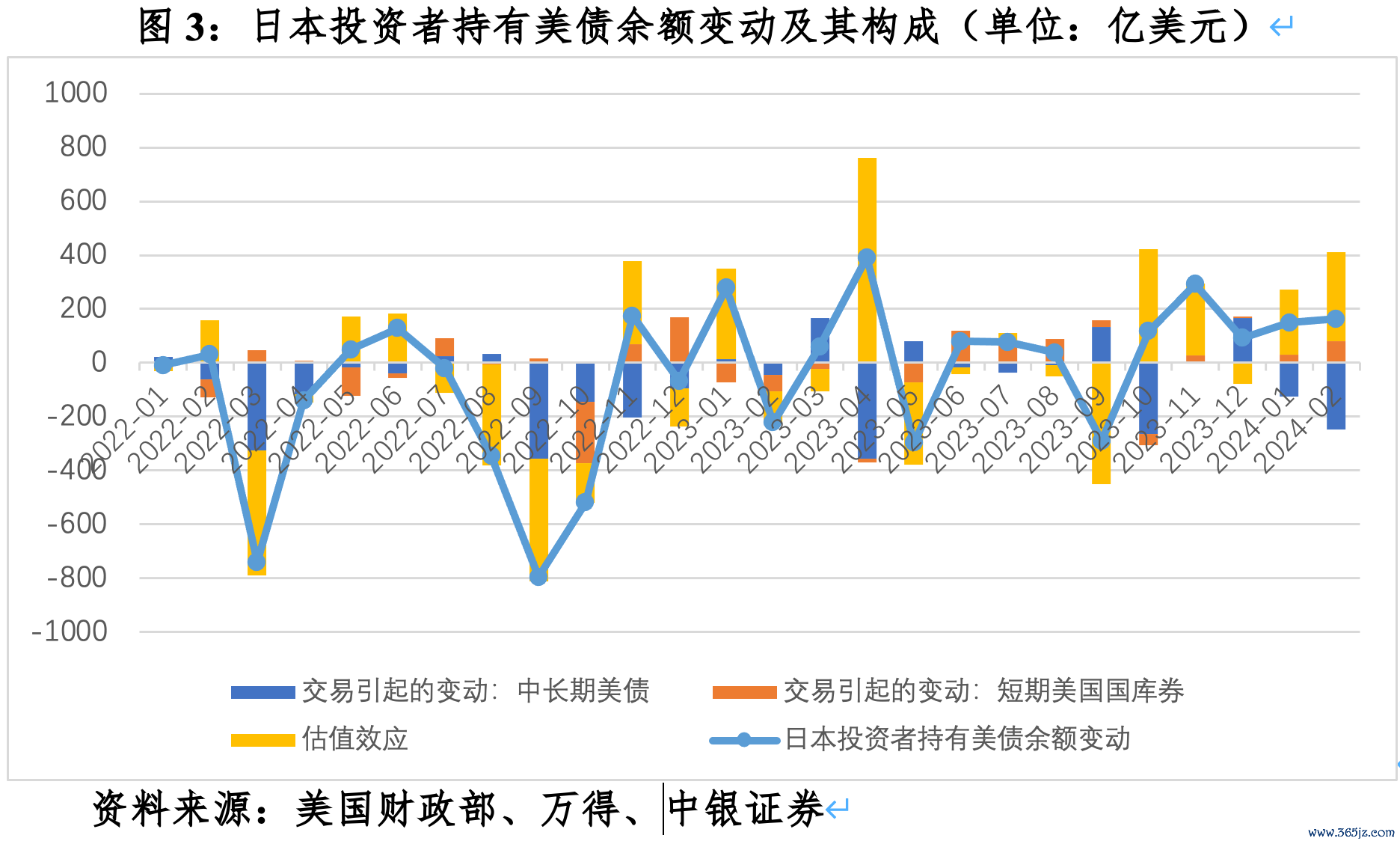

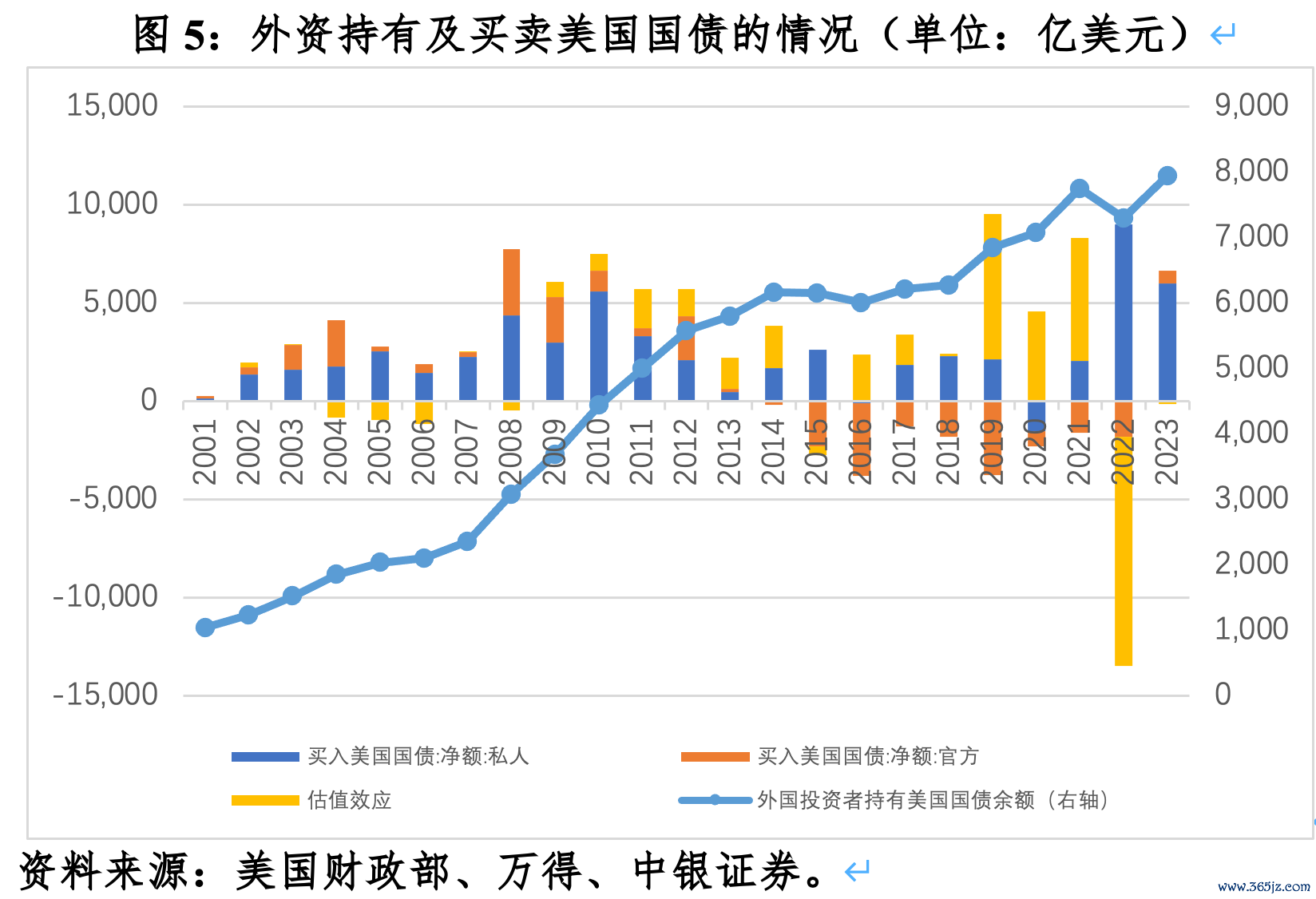

一方面,干预日元贬值的月份确实对应着日本投资者减持美债。美国财政部披露的国际资本流动报告(TIC)显示,2022年9月份,日资持有美债余额减少796亿美元,其中,净卖出美债339亿美元(包括净卖出中长期美债355亿美元,净买入短期美国国库券15亿美元),负估值效应457亿美元;10月份,日资持有美债余额减少520亿美元,其中,净卖出美债373亿美元(包括分别净卖出中长期美债和短期美国国库券145亿和228亿美元),负估值效应147亿美元。两个月,日资累计净卖出美债712亿美元,超出同期日本外汇干预规模近百亿美元,这与两个可能性有关:一是日本投资者还包括了私人投资者,同期后者也抛售了美债;二是日本央行为干预日元贬值,多抛美债、预留头寸。

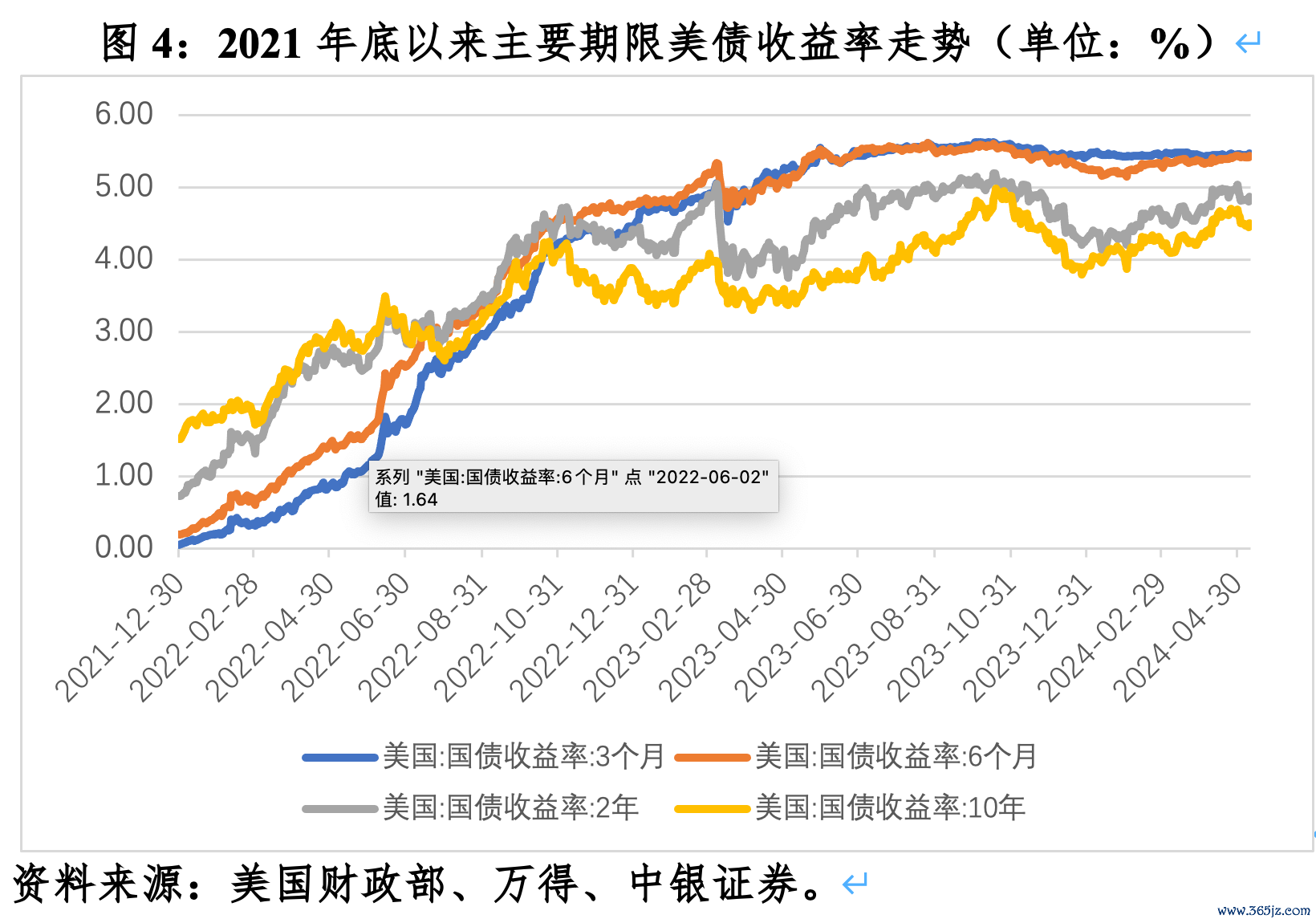

另一方面,日本央行外汇干预前后的美债收益率变化不存在明显规律。2022年9月22日日本干预前夕、美国当地时间9月19~21日,3个月、6个月、2年期和10年期美债收益率均值较9月12~16日均值分别跳升12、9、14和9个基点。然而,鉴于当年9月21日美联储议息会议即将宣布第三次加息75个基点,各个期限的美债收益率跳升或更多与市场紧缩预期强烈有关,当月底美元指数一度逼近115。同时,如前所述,9月份日本投资者主要是抛售中长期美债而增持短期美国国库券,这与各期限美债收益率普涨也不太相符。日本第一次干预结束后,美国当地时间9月22~30日,前述各期限的美债收益率均值较9月19~21日均值分别下跌1个基点和上涨3、21、27个基点,进一步反映了紧缩预期强化对美债收益率的影响。

2022年10月21日(周五)和24日(下周一)日本第二、三次干预前夕、美国当地时间10月18~21日,3个月、6个月和10年期美债收益率均值分别较10月11~17日均值上升51、11和18个基点,2年期均值下降了6个基点;10月24日~11月3日(当日美联储议息会议宣布第四次加息75个基点),3个月和10年期美债收益率均值较10月18~23日分别低了11和6个基点,6个月和2年期美债收益率均值分别上升16和15个基点。前半段可解释当月日本投资者减持中长期和短期美债的操作,但后半段信号比较模糊,3个月和10年期美债收益率下行说明日本投资者抛售美债的影响是短期的,但6个月和2年期收益率上行似又与美联储紧缩预期增强有关。

2024年4月29日和5月2日,日本央行又实施了两次干预。美国当地时间4月24日~5月1日,3个月、6个月、2年期和10年期美债收益率均值分别较4月15~23日均值上升1、3、2、4个基点。如果相信日本抛售美债会影响美债收益率的故事,这意味着最近的干预,日方双双减持了中长期和短期美债。但是,又不能排除这是因为5月1日议息会议之前,市场对于美联储紧缩预期重估引发的美债收益率走高。因议息会上美联储释放了近期不加息的信号,加之此后公布的数据显示劳动力市场过热局面有所缓和,市场降息预期重新升温。到5月9日,3个月期美债收益率与5月1日持平,其他各期限美债收益率分别回落了2、16和18个基点。由此可见,美债收益率受国内因素的影响更大。

市场之所以关心海外干预本币贬值对美债收益率的影响,是因为理论上这将会通过溢出-回溢效应对美联储货币政策形成反制。5月1日美联储议息会议声明也明确表示,在评估合适的货币政策立场时,将继续监控未来的经济数据,包括劳动力市场指标、通胀压力和通胀预期指标、金融和国际形势发展的数据等。1998年底美联储连续三次预防性降息,就是为应对亚洲金融危机冲击;2015年和2016年将加息延迟到年底,也是基于海外金融市场动荡的考虑。

不过,前述影响即便有也只是边际上的,不足以改变美联储货币政策路径。根据TIC数据,2014~2022年,外国官方投资者持续抛售美债。尤其是2022年,在美联储激进紧缩的背景下,当年外资官方净减持美债1822亿美元。但这没有阻止2023年美联储进一步紧缩,尽管紧缩力度和节奏较上年有所放缓。2023年9月~2024年5月,美联储连续六次按兵不动,是基于通胀总体大幅回落,货币紧缩不足与紧缩过度的风险较为平衡的判断,而非外资官方抛售美债。事实上,2022年全年,官方外资减持美债,私人外资加仓美债,外资净买入美债7166亿美元,规模仅次于2008年的7724亿美元。2023年9月~2024年2月美联储暂停加息期间,官方外资累计净买入美债381亿美元,低于2023年3月~8月美联储三次加息期间累计净买入456亿美元的规模。

此外,日本央行的外汇干预不局限于在岸市场。2022年10月21日,日本外汇干预规模约合375亿美元,远超过当日东京市场即期外汇成交量89亿美元(环比增加40亿美元),显示这次干预应该是在境内外市场同时进行,且主场在离岸。2024年4月29日恰逢东京外汇市场因为昭和日闭市,当日外汇干预显然只能在离岸完成。5月2日,市场猜测干预规模约合220亿美元,与当日东京市场即期外汇成交量228亿美元过于接近,这表明要么是市场高估了日本央行的干预规模,要么就是日本央行同时在境内外市场实施了干预。

日前,美国前财长萨默斯直言日本这次干预难以取得预期效果。这并非无稽之谈。2022年9月22日在145比1的位置阻击后,未能阻止日元汇率于10月份跌破150比1;10月21和24日在150比1的位置阻击后,日元汇率止跌回升,年底一度升破130比1。但这与其说是日本外汇干预的成功,还不如说是2022年底市场对美联储紧缩预期缓解,美元指数冲高回落的结果。当年美元指数早在9月底就见顶回落,全年美指涨幅从最多将近20%收敛至7.8%,日元汇率的反弹远落后于其他主要货币。而且,2023年日元汇率进一步走弱,成为美元指数中六个权重货币中唯一一个对美元贬值的货币,进入2024年以来又一度跌超10%。

短期看,日美负利差仍是主导日元汇率走势的主要影响因素。3月19日日本退出负利率时代,但基准利率依然为零,远不及其他主要经济体4%~5%的水平。这或可解释为何日本外汇干预迄今远不如市场预期的那么激进。5月8日日本央行行长最新表态,针对汇率波动可能需要采取货币政策应对。这刺激了市场对于6月份日本加息的预期。会不会有加息以及加息对日元的影响如何,且拭目以待。

(作者系中银证券全球首席经济学家)

举报 文章作者

管涛

相关阅读 日本央行行长强硬发声暗示加息 日元为何仍跌跌不休?|全球连线日本央行行长植田和男昨天警告可能针对汇市波动采取措施,但是日元仍连跌三日,已抹平上周三美联储主席鲍威尔助长降息预期以来的多数涨幅。日本央行行长已强硬发声暗示加息,日元为何仍跌跌不休?

05-09 15:54 日央行行长与首相会谈 确认将密切关注日元走势

05-08 11:21 “干预”还是“加息”?日本的两难问题

“干预”还是“加息”?日本的两难问题近期,日元兑美元快速贬值至158.44、创1990年以来新低,也引发了市场对日本“加息”或“干预”的遐想。日本的两难问题 近期,日元兑美元快速贬值至158.44、创1990年以来新低,也引发了市场对日本“加息”或“干预”的遐想。

04-30 00:37 管涛:汇率承压有之,金融危机未必︱汇海观涛

管涛:汇率承压有之,金融危机未必︱汇海观涛亚洲经济体普遍实现了经常项目收支基本平衡,汇率弹性增加、外债规模适度,对汇率波动的适应性和承受力增强,不太会因为汇率贬值引发国际收支和银行业危机。

04-28 21:35

04-28 21:35  日元对美元汇率跌至新低 日本央行召开货币政策会议

日元对美元汇率跌至新低 日本央行召开货币政策会议有日本媒体报道称日本央行预计在26日对如何减少购买国债进行讨论宏信证券。

04-26 09:44 一财最热 点击关闭

相关资讯

贝壳财经讯央行今日进行20亿元7天期逆回购操作宏信证券,中标利率为1.80%,与此前持平。...

登录新浪财经APP 搜索【信披】查看更多考评等级宏信证券 福达合金(603045)5月8日晚间公告,公司5月8日收到中国证券监督管理委员会浙江监管局出具的《关于对福达合金材料股份有限公司采取责令改正措施并对陈松扬采取出具警示函措施的决定》(简称《61号行政监管措施决定书》)和《关于对王达武采取责令改正措施的决定》(简称《66号行政监管措施决定书》)。 《61...

(原标题:香港经济复苏势头持续 金融体系稳健有力)宏信证券 观点网讯:5月6日,香港金融管理局总裁余伟文在立法会财经事务委员会会议上表示,香港经济复苏势头预计将持续,主要得益于货物出口的回稳和大型活动的推动。余伟文提到,香港金融体系展现出强大的抗震能力,资本和流动性缓冲充足,市场运作保持顺畅。 余伟文同时指出,外围经济环境的不确定性,特别是美国联邦储备系统(...

前段时间,黄金价格 不断刷新历史最高纪录 相关话题数度冲上热搜第一 据央视财经报道 国际金价上周显著下跌 跌幅为2.76%。 黄金变现火爆! 有银行网点黄金回购猛增4000% 在江苏南通的一家黄金首饰店 记者看到 还有顾客拿着旧的黄金首饰 来咨询回购业务 江苏南通某金店销售人员赵静表示,现在的行情还不错,金饰年前每克600多元,现在的价格基本在每克700元多...

据国家外汇管理局4月12日消息,为进一步优化资本项目外汇业务管理,提升跨境投融资便利化水平,精简业务流程,便利机构、个人等主体资本项目外汇业务办理,国家外汇管理局制定了《资本项目外汇业务指引(2024年版)》,现予印发,请遵照执行。 本通知自2024年5月6日起施行。《国家外汇管理局综合司关于印发〈资本项目外汇业务指引(2020年版)〉的通知》(汇综发〔20...